52-тижневий виклик заощаджень пропонує метод накопичення коштів, адаптувати який можна під свій бюджет. Альтернативи, такі як метод конвертацій або округлення, також можуть бути корисними. Важливо враховувати рівень доходу, оскільки він впливає на можливості заощадження. Підвищення фінансової грамотності через читання та курси допоможе ефективно управляти коштами. Психологічні аспекти, такі як мотивація та контроль, грають важливу роль у процесі заощаджень. Практичні поради, такі як складання бюджету та купівля на розпродажах, сприятимуть економії грошей. Глобальні економічні тренди впливають на фінансову ситуацію, що також слід враховувати. Втілення заощаджень у повсякденне життя допоможе досягти фінансової стабільності.

Що таке 52-тижневий виклик заощаджень

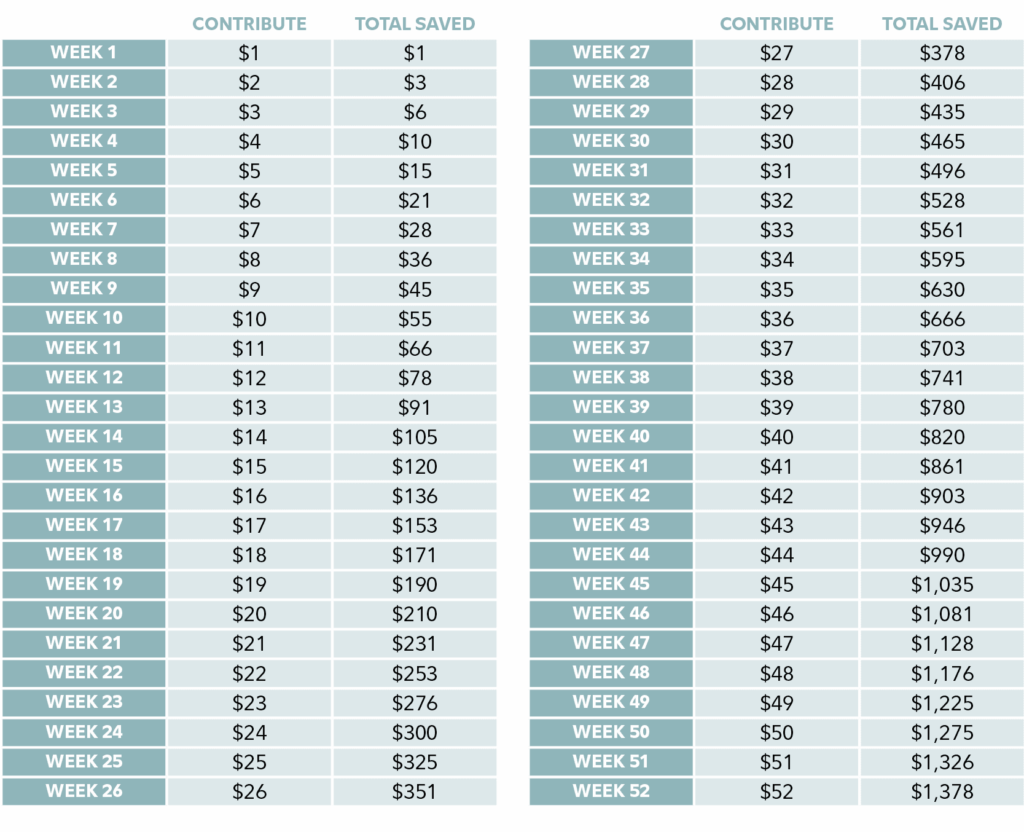

52-тижневий виклик заощаджень — це метод, що допомагає накопичити гроші протягом року, заощаджуючи невелику суму щотижня. Кожен тиждень ви відкладаєте певну кількість грошей, починаючи з 1 долара в перший тиждень, 2 долари в другий, і так далі, до 52 доларів в останній тиждень. На кінець року ви матимете 1378 доларів.

Цей підхід не лише сприяє накопиченню, але й формує звичку заощаджувати. Він підходить для людей, які хочуть покращити свою фінансову дисципліну. Потрібно лише дотримуватися графіка, і результати не забаряться. Цей виклик можна адаптувати під власні фінансові можливості.

Як адаптувати 52-тижневий виклик до свого бюджету

Адаптація 52-тижневого виклику заощаджень до вашого бюджету — важливий крок. Якщо стандартний графік вам не підходить, можна змінити суму, яку ви відкладаєте щотижня. Наприклад, замість 1 долара почніть з 0.5 долара або навпаки, збільшіть суму, якщо ваш бюджет це дозволяє.

- Визначте ваш фінансовий стан: Перед початком виклику проаналізуйте свої щомісячні витрати.

- Створіть резервний фонд: Відкладайте гроші на непередбачувані витрати, щоб уникнути зриву плану.

- Зробіть виклик цікавим: Залучайте друзів або родину — разом легше дотримуватися плану.

Адаптація виклику до власних умов допоможе вам досягти поставленої мети без зайвого стресу.

Альтернативи 52-тижневому виклику

Якщо 52-тижневий виклик заощаджень не підходить, існує безліч альтернативних методів. Кожен з них має свої плюси та мінуси, але всі вони сприяють накопиченню. Наприклад:

- Метод конвертацій: Відкладайте гроші в різні конверти, призначені для конкретних цілей (подорожі, покупки).

- Доларовий виклик: Кожен тиждень відкладайте суму, що відповідає числу тижня (1 долар у 1-й тиждень, 2 долари у 2-й і т.д.), але починайте з великої суми.

- Виклик заощаджень на округлення: Кожен раз, коли ви купуєте щось, округляйте ціну до найближчого долара і відкладіть різницю.

Ці альтернативи можуть бути більш гнучкими та відповідати вашим потребам у заощадженні. Вибір методу залежить від вашого фінансового стану та цілей заощадження.

Вплив рівнів доходу на заощадження

Рівні доходу безпосередньо впливають на можливості заощадження. Чим вищий дохід, тим більше можливостей для накопичення коштів. Проте це не завжди так просто. Багато людей з високими доходами часто мають і високі витрати, що може зменшити їхні можливості заощаджувати. З іншого боку, особи з низьким доходом можуть мати обмежені ресурси, але можуть знайти креативні способи заощадження.

Ось кілька важливих моментів, які слід враховувати:

- Витрати проти доходу: Люди з низькими доходами повинні бути особливо уважними до витрат, оскільки кожен долар може мати велике значення.

- Фінансове планування: Високий дохід без плану може призвести до безглуздих витрат. Складання бюджету — це основа фінансового успіху.

- Звички заощадження: Розвивайте звички заощадження незалежно від рівня доходу. Це може бути систематичне відкриття певної суми або використання альтернативних методів заощаджень.

Таким чином, важливо розуміти, що рівень доходу — це лише один з факторів, що впливають на заощадження. Кожен може знайти свій шлях до фінансової стабільності.

Стратегії підвищення фінансової грамотності

Фінансова грамотність — це важливий аспект, який допомагає зрозуміти, як ефективно управляти своїми коштами. Висока фінансова грамотність сприяє розумінню методів заощадження, інвестування та планування бюджету. Це особливо важливо в умовах сучасної економіки.

Ось декілька стратегій для підвищення фінансової грамотності:

- Читання фінансової літератури: Книги, статті та блоги на тему фінансів можуть надати корисні знання та поради.

- Вебінари та курси: Онлайн-курси з фінансової грамотності допоможуть отримати структуровані знання.

- Обговорення з експертами: Спілкування з фінансовими консультантами може допомогти в розумінні складних фінансових питань.

Вивчаючи фінансові стратегії, ви зможете не лише заощаджувати, а й інвестувати свої кошти з максимальною вигодою.

Психологічні аспекти заощаджень

Психологія заощаджень — це важлива складова, яка визначає, чому та як люди заощаджують. Важливо розуміти, що заощадження — це не лише фінансова задача, а й емоційна. Багато людей заощаджують для досягнення певних цілей, таких як купівля житла або подорожі.

Основні психологічні аспекти:

- Мотивація: Розуміння, чому ви хочете заощаджувати, може стати потужним стимулом. Це може бути мрія про подорож або забезпечення фінансової безпеки.

- Відчуття контролю: Заощадження допомагають відчувати контроль над своїм фінансовим майбутнім. Це знижує стрес і тривогу.

- Звички: Формування звички заощаджувати є важливим етапом. Чим раніше ви почнете, тим легше буде продовжувати.

Отже, психологічні аспекти відіграють важливу роль у процесі заощадження. Розуміння власних мотивів може допомогти створити стійкий фінансовий фундамент.

Практичні поради для економії грошей

Економія грошей — це не лише планування, а й практичні дії. Перш ніж почати заощаджувати, важливо розуміти, що заощадження можуть стати звичкою. Ось кілька лайфхаків, які допоможуть вам зекономити:

- Складіть бюджет: Записуйте всі витрати. Це допоможе вам зрозуміти, куди йдуть ваші гроші, і знайти можливості для економії.

- Купуйте в розпродажі: Використовуйте знижки та акції. Це дозволить зекономити на покупках без втрати якості.

- Використовуйте cashback-сервіси: Повернення частини грошей за покупки може стати чудовим способом заощаджувати.

- Плануйте свої покупки: Складіть список покупок перед відвідуванням магазину, щоб уникнути імпульсивних витрат.

- Обирайте альтернативи: Замість дорогих брендів обирайте менш відомі, але якісні товари.

Ці прості поради можуть суттєво зменшити ваші витрати та допомогти накопичити кошти.

Фінансова ситуація в Америці та світі

Фінансова ситуація в Америці та світі впливає на можливості заощадження. Сучасні економічні тренди показують, що багато людей стикаються з фінансовими труднощами, що змушує їх шукати нові способи економії. Наприклад:

- Інфляція: Зростання цін може зменшити купівельну спроможність, що ускладнює заощадження.

- Зростання безробіття: Економічні кризи можуть призводити до втрати роботи, що змушує людей скорочувати витрати.

- Стабільність ринку: Фінансові ринки можуть бути нестабільними, що впливає на інвестиції та заощадження.

Важливо стежити за глобальними економічними трендами, оскільки вони можуть вплинути на ваше фінансове планування та стратегії заощаджень.

Як втілити заощадження у повсякденному житті

Втілення заощаджень у повсякденному житті вимагає свідомих зусиль. Це не лише про відкриття окремого рахунку для заощаджень, а й про зміни у ваших звичках. Розгляньте наступні поради:

- Встановіть мету: Наприклад, накопичити певну суму на відпустку або покупку. Це допоможе зберегти мотивацію.

- Автоматизуйте заощадження: Налаштуйте автоматичне перерахування коштів на рахунок заощаджень. Це спростить процес.

- Використовуйте фінансові додатки: Застосунки для управління бюджетом можуть допомогти стежити за витратами та заощадженнями.

- Розвивайте фінансові звички: Залучайте родину до заощадження, наприклад, разом плануйте бюджет або діліться успіхами.

Застосування цих порад в повсякденному житті допоможе вам не лише заощаджувати, а й покращити своє фінансове становище.